热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

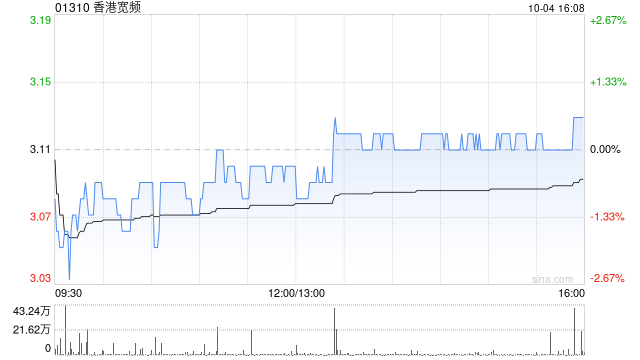

瑞银发布研究报告称,将香港宽频(01310)目标价由3.16港元升至3.3港元,评级由“中性”升至“买入”股票操盘手 炒股,使该行在其香港电讯板块覆盖的三家公司均为“买入”评级。香港电讯-SS(06823)目标价为12.5港元不变;电讯盈科(00008)目标价由4.6港元上调至5港元。

* **合法合规:**拥有国家监管部门颁发的经营许可证,受法律法规监管。

瑞银预期,美联储9月中开始减息周期,料香港2025年三个月HIBOR会比今年低130个基点,同时认为较低利率环境对电讯业基本面有利,可减轻企业的偿债负担,带动资金流入风险资产,更有可能随股息收益率的受压而导致重新评级。该行表示,基于香港电讯公司的流动债务约在50%水平,认为利息成本会降低,从而令股息前景改善。

该行最看好香港电讯,因其流动通讯市场竞争稳定,加上大型企业客户持续带动数码化需求,香港电讯的业务前景是三家公司中最具韧性。此外,偏好电盈多过香港宽频,主要因为前者南向持股比例较低以及业务经营稳定,而后者仍处于业务转型的初期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票操盘手 炒股

文章为作者独立观点,不代表财盛证券平台观点